Существует весьма обширный спектр вызовов и проблем, связанных с освоением ресурсного потенциала Арктики, и при этом большая часть из них сводится к одному общему знаменателю — технологиям. Если Россия позиционирует себя в качестве ведущей арктической державы, этому статусу должно соответствовать состояние ее промышленности.

Углеводородные запасы шельфа российской Арктики: что, где и сколько?

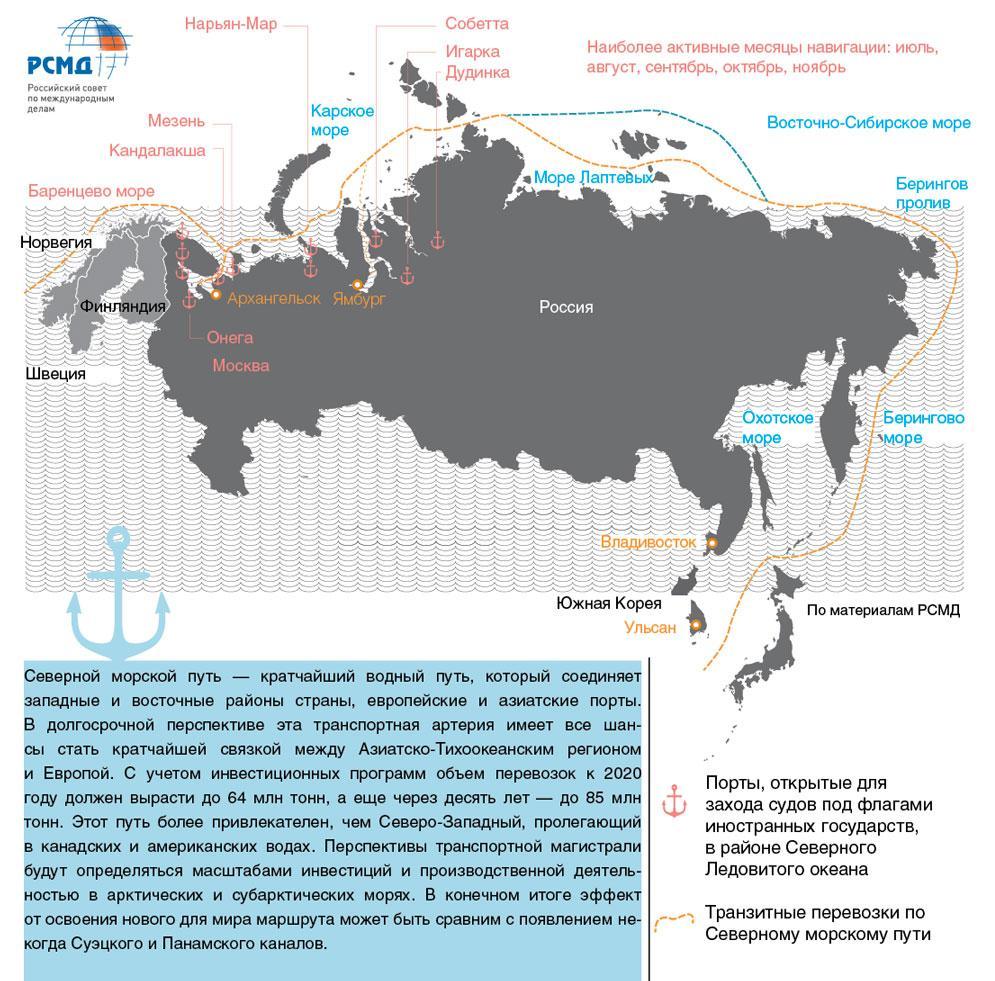

В ближайшие 10–20 лет приоритетной задачей российской энергетической отрасли станет «освоение Тимано-Печорской нефтегазоносной провинции и месторождений углеводородов на континентальном шельфе Баренцева, Печорского и Карского морей, полуостровов Ямал и Гыдан»[1]. Указанные участки акватории и побережья Северного Ледовитого океана в совокупности образуют субрегион Западной Арктики, который в геологическом отношении изучен лучше, чем Восточная Арктика и где, по оценкам специалистов Института проблем нефти и газа РАН, сосредоточено (на уже открытых месторождениях) около 10 трлн куб. м газа и 500 млн т нефти и газоконденсата[2]. При этом есть все основания полагать, что после выполнения программы комплексных геолого-разведочных работ, рассчитанной до 2030 года, оценочные показатели запасов углеводородов в этом районе будут скорректированы в сторону повышения. Понятно, что освоение стратегических запасов арктического шельфа потребует колоссальных финансовых вложений, которые на период до 2030 года оцениваются в 400 млрд долларов[3].

Однако важно иметь в виду, что эффективность работы в данной области зависит не только от количества ассигнуемых средств, но, может быть, в большей степени от выбора механизма их наиболее оптимального распределения, а также согласования усилий и интересов между отдельными компаниями и отраслями. На сегодня действующие объекты морской нефтегазодобычи в российской Арктике можно пересчитать по пальцам: это Варандейский нефтяной терминал, запущенный в эксплуатацию семь лет назад, и ледостойкая стационарная платформа Приразломная. Правда, несмотря на весьма скромные практические показатели, два главных шельфовых игрока — «Роснефть» и «Газпром» — уверенно заявляют о своей решимости добиться серьезных успехов в регионе. Так, в июне 2014 года в ходе Санкт-Петербургского экономического форума президент НК «Роснефть» Игорь Сечин заявил о том, что за счет освоения Восточно-Приновоземельских участков — в первую очередь структуры Университетская-1 в Карском море — компания собирается увеличить объем производства нефти к 2025 году на 50%[4]. В свою очередь, «Газпром» располагает в Арктике семнадцатью лицензионными участками (в их числе и «замороженное» Штокмановское газоконденсатное месторождение), разработка которых должна начаться в обозримой перспективе[5].

Но если оставить в стороне громкие слова, то приходится констатировать, что пока освоение шельфовых месторождений носит не системный, а очаговый характер. Причем если данную тенденцию не удастся переломить, то амбициозные планы по выходу на ежегодное производство в 30 млн т нефти и 130 млрд куб. м газа к 2030 году[6] окажутся под очень большим вопросом. Экспертное сообщество крайне озабочено таким положением вещей. Например, в ходе конференции «Арктика: территория диалога» директор ОАО «Сибирский научно-аналитический центр» Анатолий Брехунцов высказал мнение о том, что для снижения издержек при работе отдельные инициативы компаний-операторов должны быть объединены в один мегапроект, который обеспечит эффект экономии от масштаба (economy of scale). Главная причина стагнирующего состояния разведки и добычи на арктическом шельфе РФ заключается в первую очередь в хроническом дефиците специального оборудования и инженерных систем, который испытывают отечественные компании-операторы. На прошедшем в феврале этого года координационном совещании в Минпромторге был сделан неутешительный вывод о том, что «судостроительные предприятия России не могут удовлетворить потребности нефтегазовых компаний в судах-газовозах и прочей технике»[7].

Однако как тогда понимать заявление И. Сечина, сделанное в июне этого года, о том, что «Роснефть» располагает всеми необходимыми технологиями, позволяющими уверенно работать в акватории Карского, Восточно-Сибирского, Чукотского морей и моря Лаптевых»[8]? Проблема в том, что большую часть арктических технологий «Роснефть», «Газпром», «Новатэк» и «Лукойл» заимствуют из-за рубежа, мотивируя это тем, что российская промышленность не располагает равноценными по качеству и стоимости аналогами. Фактически в отрасли сложилась ситуация тотальной зависимости от импорта нефтегазового оборудования, опасность которой в полной мере проявилась в ходе продолжающегося обострения отношений между Россией и Западом на фоне украинских событий. Так, из-за введения экономических санкций арктические проекты «Роснефти» («Печора СПГ») и «Новатэка» («Ямал СПГ») оказываются под угрозой срыва, если субподрядчики откажутся от выполнения контрактных обязательств[9]. Беспокоиться есть о чем: создание завода СПГ на Ямале — полностью в компетенции Technip, турбокомпрессорное оборудование поставляет General Electric, строительство электростанций на Ямале ведет Siemens, серия танкеров СПГ строится на южнокорейских, японских и канадских верфях. Даже для китайской Offshore Oil Engineering нашелся контракт на поставку оборудования для сжижения природного газа! Сложившуюся ситуацию необходимо исправлять как по политическим, так и экономическим соображениям. Кроме того, заказы на шельфовую технику и суда ледового класса не только обеспечивают опережающее технологическое развитие всей экономики, но также способствуют повышению уровня занятости и квалификации трудовых ресурсов.

Текст: Дмитрий Тулупов

Источники: [1] http://www.consultant.ru/law/review/1729879.html [2] http://www.ipng.ru/publications/articles/4211 [3] http://kremlin.ru/news/45831 [4] http://www.kommersant.ru/doc/2497346 [5] http://www.interfax.ru/business/382949 [6] http://www.rg.ru/2012/11/20/dobicha.html [7] http://www.sovcomflot.ru/npage.aspx?did=111553 [8] http://kremlin.ru/news/45856 [9] http://1prime.ru/energy/20140717/788450526.html