Инвестиционный бизнес позволяет зарабатывать большие деньги. Куда, как и сколько инвестировать, зависит от того, сколько средств вы готовы на это выделить, насколько вы готовы потерять свои средства в случае неудачной инвестиции, насколько хорошо вы понимаете индустрию, в которую инвестируете, и от множества других факторов. Однозначно одно: без серьезных знаний и дотошного погружения в детали этим делом не занимаются.

Поэтому инвестиционные банкиры и специалисты фондов прямых инвестиций — это профессии, которые стабильно держат планку самых высокооплачиваемых специалистов. Здесь нужен высокий интеллект, гибкое мышление, значительный опыт, широкий кругозор и управленческие навыки. Одним из таких самых высококлассных специалистов на российском рынке является Анна Андреева. О специфике бизнеса и инвестиций в России она и рассказала в интервью «РЗ».

Анна Андреева закончила программу Executive MBA в Оксфордском университете, в SaЇd Business Sсhool. В течение 2008–2013 годов работала в компании ОАО АФК «Система», участвовала во многих широко известных и знаковых проектах АФК. Являлась членом советов директоров в таких компаниях, как ОАО «МТС-Банк», ОАО «Далькомбанк», ОАО «Московская фондовая биржа», ОАО ВАО «Интурист», ОАО «Башкирэнерго», ЗАО ГК «Медси», ОАО «Мосдачтрест», ОАО «Детский мир — Центр», ОАО «СГ-Трейдинг». Являлась председателем комитетов по аудиту в ряде крупных портфельных компаний АФК, а также была членом комитетов по стратегии, по вознаграждениям и назначениям советов директоров. Занимала позицию члена комитета по корпоративному поведению ОАО АНК «Башнефть». В 2012–2013 годах работала над проектами в транспортной, сельскохозяйственной и лесной отраслях. В 2007–2008 годах реализовала ряд крупных и значимых проектов для Игоря Яковлева и компании «Эльдорадо». В 2005–2006 годах осуществила успешную реализацию проекта по подготовке российского бизнеса компании Алкоа к первичному аудиту на соответствие требованиям Закона Сарбейнса–Оксли 2002 и внедрению самооценки процессов внутреннего контроля. В 1996–2005 годах занимала различные позиции в финансах, внутреннем аудите в крупных российских производственных и торговых компаниях. В начале 2014 года Анна Андреева основала собственную инвестиционную компанию BOOST CAPITAL MANAGEMENT GROUP.

Бэкграунд для собственного бизнеса

Редкие земли: Анна, как вам пришла идея создать собственную инвестиционную компанию?

Идея бродила в голове давно. Работая на других, будучи так или иначе ограниченной в принятии решений, всегда думаешь, как можно сделать лучше, эффективнее, быстрее. Одна из известных крупных сделок, которую я вела, стала триггером ситуации. Проект был сложнейший, он требовал высочайшего качества решений и полной самоотдачи. После 18 лет работы, в конце 2013 года, набралась та самая критическая масса, когда ты уже понимаешь, что те истории успеха, которые создавал для других, сможешь создать и для себя, и сделаешь это лучше, потому что тебя больше никто не будет ограничивать.

РЗ: Неужели купить бизнес так сложно?

Представьте себе, да. Самый главный вопрос — зачем эта покупка? Что с этим активом делать дальше, как развивать? Отсутствие такого знания — одна из четырех причин, почему компания становится компанией-неудачником. Возникает проблема чрезмерно агрессивных приобретений — покупаем все, что видим, ради размера. Купим — а там разберемся. Но если вы хотите заработать на этой сделке, вам надо кристально ясно понимать, зачем вы делаете покупку, какая стратегия по этому активу, как вы его интегрируете, и самое важное — покупка не должна разрушать стоимости вашего бизнеса. Итак, вы купили компанию, и вам кажется, что вы не сильно много потеряли. И даже есть какая-то стратегия. И встает новый вопрос — кто будет руководить этим бизнесом? Вы сами сядете в кресло гендира? Наймете людей, с которыми вы вместе с детского сада, или все-таки поищете профессионалов, которые знают сегмент, этот конкретный продукт и компанию в конкретной индустрии? Причем не только в этой конкретной индустрии, а именно тех людей, которые делали успешные проекты для других успешных игроков. Ведь фундаментальная проблема в чем? Шприц в руке держал — значит, врач, значит, может командовать сетевым крупным медицинским бизнесом. И надо брать не тех, которые пришли на успех и просто стояли рядом, а тех, кто это делал своими руками, или тех, кто был в проекте и реально работал. Но экономят у нас пока на людях, не понимая, что количество в качество не переходит, а любая суперская стратегия мертва, пока к ней головы, руки и ноги не приставлены. Сделки по покупке — это большой труд. Мои иностранные коллеги, когда закрывают сделки, живут в офисе. Моя подруга говорила: вечером поднимаю глаза от компьютера, а люди снова идут домой. Я тоже нередко в своей карьере спала в машине на работе, когда уже понимала, что засну на переговорах. Сейчас вот у нас режим 25/8 — двадцать пять часов восемь дней в неделю. Как в том анекдоте: «Хорошо иметь свой бизнес. Захотел — в семь утра поехал на работу, захотел, в 11 вечера ушел из офиса, а захотел — вообще не пошел домой».

Источники:

Emerging Markets – FundLink, EMPEA’s proprietary database

United Kingdom – Centre for Management Buy-Out Research

United States – PitchBook

Israel – Israel Venture Capital Research Center

Japan – Asia Private Equity Review

All GDP data – International Monetary Fund

Технология успешной сделки

РЗ: Но ведь этот рынок достаточно заполнен, верно?

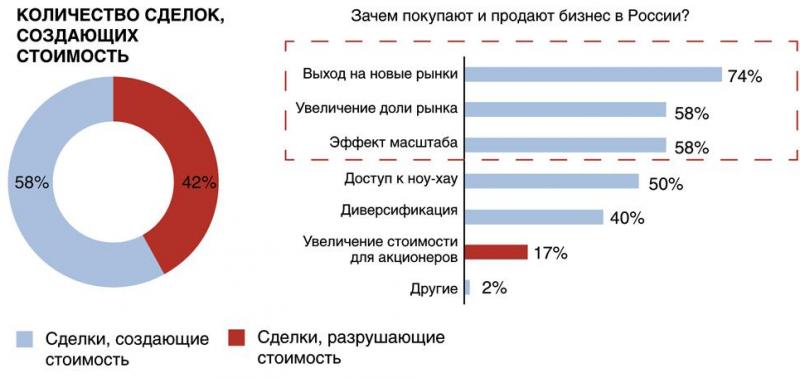

Когда меня спрашивают, зачем вы лезете на рынок, который якобы насыщен и где якобы огромная конкуренция, я отвечаю: инвестбанкиров и консультантов у нас действительно какое-то гигантское количество, но только статистика по сделкам не меняется, как половина сделок заканчивались провалом, так и сейчас заканчиваются. По статистике, 83% сделок не достигают заявленных показателей. Я думаю, что по России цифры выше. В какую сделку ни полезете, везде набор проблем. Причем сразу скажу — и для продавца тоже. Это двусторонние проблемы. РЗ: Надо же — такой огромный процент! Не верится, да? Когда мы начнем копаться в подробностях неудач, наткнемся на проблемы в таких важнейших элементах сделок, как получение операционного и юридического контроля, формулирование стратегии развития, качественная работа с поиском источников создания стоимости в активе и т.д. Потом, кто такие инвестиционные банкиры? Абсолютное большинство их не являются специалистами в общем управлении, технологиях, индустрии, персонале и т.д. Началось все с того, что инвестбанки просто помогали структурировать сложные сделки по торговле товарами, когда недостаточно было простых юридических инструментов. Они и остались такими. Поэтому для меня вообще направление «инвестиционный банкинг» — это блок работы, вписываемый в направление «сделки и трансформация». Однажды я с командой делала очень сложную сделку — куча компаний в периметре, тяжелый производственный разношерстный актив, размазанный по всей карте Евразии. Я думала, что раз все такие умные, то, наверное, уже создали технологию, как купить такой актив, — сложный, диверсифицированный, технологичный. Оказалось, нет такой технологии, и не создана она. В итоге от безысходности я сама создала такую технологию, собрала в один проект команду, и экспертов, и сотрудников. Сделала такую машину, механизм, который будет работать, даже если меня не будет.

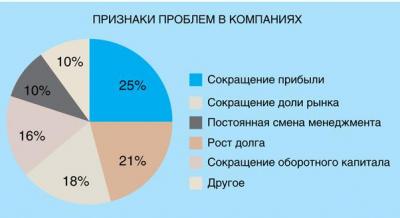

Внутренние причины краха компаний: — единоличное принятие решений руководителем (правило «одного человека»);

— нежелание погружаться в детали менеджмента;

— смена руководства;

— бюрократия;

— несбалансированная команда топ-менеджмента;

— слабая финансовая функция;

— пассивный совет директоров.

Источник: Corporate Turnaround: How Managers turn losers into winners, Donald B. Bibeault

РЗ: А кроме отсутствия технологии, почему еще проваливаются сделки?

Конфликт интересов. Это базовая вещь, с которой все начинается. Допустим, когда компания что-то продает или покупает, она нанимает инвестиционный банк, у которого есть конфликт интересов. Ведь что надо инвестиционному банку? Заработать свои два процента от сделки, и плевать, что в конечном итоге покупатель получит от нее. Какую бы чушь ни приобретал покупатель, инвестбанк очень заинтересован, чтобы сделка состоялась. Плюс у больших банков есть еще сакральная штука — денежное плечо для сделки, которое, конечно, вам будет стоить денег. Тот, кто делает дью дилидженс, он ни за что не отвечает, вы наверняка получите отчет с миллионом оговорок, что они ни за что не отвечают и что результаты этого отчета вы не сможете нигде использовать без их письменного согласия. Но деньги за работу с вас берут. И они тоже заинтересованы, чтобы сделка состоялась. Индустриальные эксперты сразу вам тащат коммерческое предложение, чтобы делать стратегию по активу, а уж если совсем повезет, еще и модернизацию, и проектирование завода, и все такое. Как вы считаете, заинтересованы ли они, чтобы сделка состоялась? Менеджмент, который делает сделку, тоже в ней заинтересован. Строчку в резюме вписать, компанией больше по размеру порулить. В общем, даже если сделка полная дрянь, весь процесс организован так, что все будут ее двигать к совершению. И никто не встанет и не скажет: ребята, что вы делаете?! Потому что уже все пропиарено, вложена куча денег, вроде как потратились, и надо отрабатывать. Короче, «мы это покупаем, хотя нам это абсолютно не надо, и мы совсем не понимаем, что мы с этим будем делать дальше».

РЗ: Итак, Анна, на чем же в итоге зарабатывают деньги успешные инвестиционные компании?

Все по-разному, но фонды прямых инвестиций обычно строятся на том, что дешево покупают актив, желательно за долг, трансформируют его и выходят — проще говоря, продают. Мы вот создали как раз то самое комплексное решение: как купить актив такого-то размера, такой-то сложности, трансформировать его и выйти из него с большой прибылью, при этом неся минимальные риски. Ведь любой инвестиционный кейс — он предусматривает выход. Самая интеллектуальная часть инвестиционного сообщества — фонды прямых инвестиций — не забывают забрать свое. Они выходят из активов, продают их. И чем меньше они положат своих денег, чем дешевле и быстрее поднимут долг, чем быстрее и эффективнее сделают трансформацию, чем быстрее выйдут — тем они более эффективны. Они создают своей работой величину, которая называется «альфа» — это тот прирост стоимости компании, который образуется за счет их труда. Все сделки очень разные, нет ни одной похожей. Но технология одна. Если у вас есть технология, вы можете создать масштабируемую бизнес-модель. Есть такая компания, одна из самых известных в мире, которая занимается реструктуризациями и трансформациями. Эта компания управляет частью активов KKR, одного из крупнейших фондов прямых инвестиций, который стабильно был в первой тройке крупнейших и успешных в мире. Так вот, они взяли в свою практику то, что мы создали для нашего проекта, подтверждая тем самым, что наша методика — лучшая из тех, что существуют в России. Мы задействовали на проекте аутстаффинг из «четверки» и разных других консалтеров, системных интеграторов, и они имели доступ к нашему проекту. И их консолидированное мнение было одно: такого в России никто не делал, и мы первые.

РЗ: Чем успешный фонд прямых инвестиций отличается от неуспешного?

Успешных фондов прямых инвестиций в мире единицы. Это Berkshire Hattaway, Blackstone, KKR, Carlyle, 3i, Permira, Apax. Они — лучшие. Стоимость активов под их управлением — это сотни миллиардов долларов. И российских фондов среди них нет. У успешных фондов своя технология по покупке, трансформации и выходу. У них есть свои зондер-команды, которые высаживаются в компании, и через год у тебя вместо убыточного хороший прибыльный актив. В инвестиционном бизнесе процессом всегда правит доход. Либо у вас есть доход, либо вы со всеми «хороший». Если вы со всеми хороший и у вас все хорошо, вы берете на работу друга моего друга, друга моей жены, моей подруги. В принципе всех можно занять, но будьте тогда честными сами с собой — это не инвестиционный фонд. Это автономная некоммерческая организация, благотворительный фонд, еще что-то. Сфера инвестиционного бизнеса отличается вполне себе такими акульими принципами. И здесь, как нигде, действительно нужны связи: где вы учились, с кем живете рядом, с кем вы работали и т.д. Но любая бизнес-модель любого производства фактически одинакова: купили сырье, произвели готовый продукт, продали, заработали. У фондов прямых инвестиций такая же история: купили дешево компанию за долг, быстро компанию трансформировали, монетизировали накопленный апсайд — продали дорого. Если в бизнес-модели вашего фонда какого-то элемента нет, вы не являетесь классическим фондом прямых инвестиций. Вторая проблема у российских фондов и инвесткомпаний, как и у всего российского бизнеса, — уверенность, что они все знают и что они уже давно все это делают. Третья проблема — админресурс, который позволяет зарабатывать хотя бы какую-то маржу на сделках и прощает непрофессионализм.

Источник: KPMG M&A in Russia 2013, Accenture 2012 M&A Outlook

Источник: KPMG M&A in Russia 2013

Путеводная звезда «Блэкстоуна»

РЗ: На какой западный аналог ориентируется ваша компания в качестве «передовика производства»?

Я в данный момент делаю смелую попытку создать компанию, которая по бизнес-модели очень похожа на «Блэкстоун». На сегодня это фонд прямых инвестиций номер один в мире, а для меня — некий идеал. Его бизнес-модель и видение бизнеса я считаю самыми лучшими в мировой индустрии. «Блэкстоун» возник 20 лет назад как хеджфонд. Основан он двумя брокерами с Уолл-стрит, стартовый капитал — 400 тыс. долларов, что не очень много для такой индустрии. У них есть отдельный продукт «привлечение финансирования», так вот они подняли уже больше 200 миллиардов долларов. Вообще бизнес «Блэкстоун» состоит из двух элементов. Первое — это команда моей любимой трансформационной практики. Второе — инвестиционная команда: инвестбанкиры, различные фонды, инвестиционные брокеры, закрытые паевые фонды недвижимости, фонды с фиксированной доходностью, пенсионные фонды и т.д. Это гигантский, очень диверсифицированный инвестиционный бизнес. Это по сути монстр. Вот так — с 400 тыс. долларов за 20 лет. «Блэкстоун» начинался тогда, когда не было современных технологий, проникновения интернета, были другие бизнес-модели, другая модель мира и картина мироздания, да и в целом экономика бизнеса выглядела по-другому. И у нас сейчас есть возможность сделать все лучше, технологичнее. Российский smart private equity — эффективный, инновационный, высокотехнологичный, быстро принимающий решения, мобильный. Я строю диверсифицированный, масштабируемый, самостоятельно капитализируемый бизнес с самостоятельно капитализируемыми продуктами. Я не хочу, как все мелкие инвестбанки и фонды, жить на одном клиенте — ждать, когда же ему потребуется раз в год сделать один договор. РЗ: А как же вы тогда собираетесь зарабатывать? Наша бизнес-модель состоит из трех базовых сегментов. Первый сегмент — это инвестиционный и отраслевой анализы. Мы очень хорошо понимаем рынок, бизнес, индустрию и т.д. Мы не можем принять решение по проекту и делать сделку, пока у нас нет понимания среды, в которой этот проект или эта сделка находятся, экономики проекта, факторов, которые двигают индустрию. Опять же конфликт интересов. Уоррен Баффет говорит: «Derivatives are financial weapons of mass destruction». Я не хочу смотреть на мир глазами инвестиционных аналитиков других инвестиционных банков, благодаря любви которых к недооценке рисков и производным долговым инструментам мы получили глобальный кризис в 2008 году. Я хочу сформировать свое собственное мнение, потому что риски нести мне. Второе — это практика сделок и трансформации, базовая и важнейшая компетенция, которая является фундаментальной основой работы фонда, — дешево купили, трансформировали, продали. Это тоже самостоятельно капитализируемая компетенция, и это не консалтинг. Консалтинг — это совет. Дал совет — и пошел. А структурирование сделок ведет к тому, что у тебя зарабатывает клиент, а вместе с ним зарабатываешь и ты. Это работа фронт-офиса. Трансформация — тоже не консалтинг. Была компания «плохая за копейку», мы сделали компанию «хорошую за сто рублей» — какой же это консалтинг? Также в этой практике услуги по сопровождению сделок, трансформация компаний, услуги по привлечению финансирования, реструктуризации всех мастей, это наш любимый дью дилидженс, подготовка бизнеса к продаже, прединвестиционная подготовка, внутренний аудит и внутренний контроль, корпоративное управление, да много чего еще. Еще одна из четырех причин, почему успешная компания становится компанией проблемной, это неэффективный операционный контроль. А мы знаем, как сделать его «тонкую настройку» внутри компании и заставить заработать, не создавая при этом избыточных процессов и механизмов. У нас в стране мало того что вообще слово «контроль» ругательное, так еще и не все знают, чем контроль от аудита отличается. Вот ЦБ, например, в одиозном 242-П пишет «внутренний контроль» и в скобочках рядом «внутренний аудит». А это не одно и то же. А знаете, сколько проблем в банке из-за этих скобочек сделать нормальную службу внутреннего аудита? Ведь воровство, откаты, мошенничество — это не то, что лечит ревизорская проверка. Это исправляется постепенным изменением мышления, конкурентоспособным вознаграждением сотрудникам и в первую очередь правильно настроенным процессом. Ведь даже читаешь положение о госзакупках и понимаешь, что можно купить хоть что. Хочешь — самолет. Хочешь — дачу. Написано много текста, только необходимых контрольных точек нет, а если есть — не работают. И так везде. Я помню, на одном совете директоров сцепилась с другим членом за положение о закупках. А он мне говорит: у нас, мол, Анна Сергеевна, тоже такое же, как в государстве, вы что, считаете, что мы тоже неправильно работаем? Другая сторона вопроса — мы хотим защитить интересы наших инвесторов, раз мы фонд собираем. А защищаем мы их всеми вышеперечисленными компетенциями, и еще пониманием действительности — где может возникнуть мошенничество, как бороться с недобросовестными топ-менеджерами и сотрудниками, как их правильно мотивировать и стимулировать, чтобы они, грубо говоря, не воровали. Вот в сделках, например, есть компании, которые покупают другие компании просто потому, что там есть откат в 20%. Это означает, что 20% эффективности акционеры финансируют, доплачивают таким образом своему менеджменту сверху. А бывает, что компания убыточная, потому что менеджмент закупки делает на 15% выше рынка за откаты. Поэтому ключевая задача — сделать эффективный процесс контроля в компании, правильную мотивацию топ-менеджмента, опционы, бонусы за достигнутый результат. Не просто так, по умолчанию, а за результат. Это действительно снимает многие проблемы. Третий блок моего бизнеса — инвестиционный, который базируется на первых двух. Потому что без двух вышеописанных не работает никакой инвестиционный блок — фонды, инвестиционный брокер, фонды недвижимости и все остальное по списку. Соответственно первые два блока — это два бизнеса, которые генерируют регулярно стабильный денежный поток, третий бизнес — у него срок завершения проекта достаточно длительный, цикл маркетирования фонда не короткий. Насчет конкуренции скажу так. Рынок стратегического консалтинга растет на 30% в год, и по нему на сегодня нет насыщенного рынка. Псевдоконкуренты не способствуют насыщению спроса. Кроме того, в ситуации, когда иностранные коллеги опасаются санкций, а русские не имеют нужных компетенций, так как традиционно занимались бухучетом, аудитом и абстрактным консалтингом, я оказалась на самой благодатной почве. И работать могу с любой компанией, и наши компетенции высочайшего уровня, как минимум соответствуют иностранным коллегам, и контактов по миру с инвесторами масса, всегда можем оперативно поменять конструкцию сделки, особенно учитывая последние события, и работали в мультинациональной среде, и специализируемся на вещах, которые практически никто хорошо в России не делает.

РЗ: Каков механизм работы фонда прямых инвестиций?

Если кратко (почти как сотворение мира в комиксах), то фонд делает инвестиционную стратегию, определяет инвестиционные критерии. В какие индустрии можно инвестировать, сколько, каков уровень рисков, волатильность по портфелю, по активам. Ищут проекты, формируют так называемый пайплайн — «проектный поток», кучу проектов нам притаскивают. Вообще, чтобы сделать хороший пайплайн, нужно смотреть не один актив, не два и не три. Из тысячи компаний, которые вы оцените и на которые потратите время, срастется, дай Бог, двадцать сделок. Потом притаскивают инвесторов. Реализуют стратегию по активам. И все. В общем, чтобы «упаковать» фонд, надо около двух лет. Тот же «Блэкстоун» сделал это за два года. Я думаю, что это хороший срок и для нас — на отбор проектов, на привлечение инвесторов. На сегодня в портфолио у нас больше 70 клиентов. И это при всем при том, что мы не делали никакой рекламы, никакого пиара не было, люди просто шли на мое имя, и идут до сих пор. Сейчас вот мы обсуждаем создание совместного предприятия с IT-вендором в одном из наших направлений, это компания с мировым именем, лидер в интересном нам виде программного обеспечения. Будем делать новый продукт, российский продукт в информационной безопасности, внутреннем контроле, новый российский бренд и выводить его на рынок. И есть все основания говорить о том, что этот продукт действительно будет успешным. Еще один продукт — инвестиционный брокер, неплохая воронка продаж. Да, то, что зарабатывает, это либо ноль, либо слабый минус. Но для меня это просто клиенты, которые ко мне приходят и которые, если сегодня принесут и не потеряют, с высокой вероятностью завтра принесут мне намного больше. Дальше — фонды недвижимости, которые очень плотно связаны с темой сделок и практики трансформации, потому что, приобретая любую компанию в России, особенно компанию крупную, с большой историей, вы найдете в этом же пакете санаторий «Звездочка», пионерлагерь «Огонек», недвижимость в Коробейниковом переулке. И это же все родное, как фамильное серебро, с ним нельзя расстаться! Мы будем тратить на него кучу денег, но никогда в жизни не научимся им эффективно управлять. А вот в том прекрасном особняке сидит наша дочерняя компания, и мы, конечно же, не можем поднять ей арендную ставку, тем более мы не можем попросить ее переехать в здание, где аренда дешевле. В итоге бизнес не получает каких-то денег. А ведь есть реальная возможность использовать современные инструменты управления бизнесом, когда вы, например, продаете и берете обратно в аренду эту недвижимость. В общем, здесь тоже все не работает без правильного инструмента.

Основные тренды рынка

Постепенное восстановление объема сделок M&A после кризиса. Количество сделок увеличилось с 210 в 2009 году до 320 в 2013 году. Крупные сделки сконцентрированы в следующих секторах:

— электроэнергетика; — добыча полезных ископаемых;

— финансовый сектор;

— телекоммуникации. 80% сделок приходится на сделки, совершаемые внутри Российской Федерации между российскими компаниями. Только 16% сделок приходится на сделки по покупке российских компаний иностранными, при этом внушительная их часть — покупки на российские деньги через иностранные юрисдикции. Большая часть респондентов ожидает увеличения объема сделок M&A в 2014 году.

Источник: KPMG M&A in Russia 2013

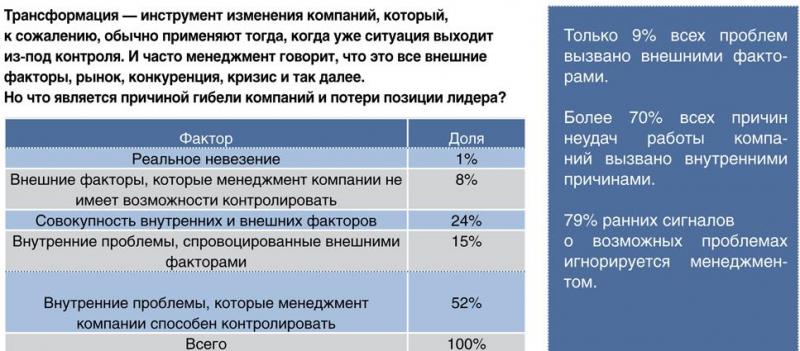

Источник: Donald B.Bibeault, Survey of Eighty-One Turnaround Company Chief Executives, April 1978

Куда инвестировать капитал

РЗ: Благодаря закону о деофшоризации всем состоятельным людям в России сейчас так или иначе придется куда-то инвестировать свой капитал…

Вот именно. Здесь мы упираемся в несколько вещей. Первое — это гарантии соблюдения прав инвесторов и защиты прав частной собственности, которые должны быть реально даны именно сейчас, иначе ничего не получится. Второе — должен быть механизм. Механизм — это фонд прямых инвестиций, где понятно, кто, куда, как кладет, как работает инвестиционная декларация на деле, как отбираются проекты, как они управляются, как нанимать менеджмент в эти компании, ставить задачу менеджменту, как управлять этими активами, как они должны зарабатывать деньги и т.д. Вот этот механизм мы знаем и умеем его реализовывать. И мы можем попробовать сделать это для государства, именно на нашей базе, пилотный проект для начала. Мой преподаватель по Оксфорду был автором похожей истории для Европы, он писал концепцию в том числе для Норвегии по инвестированию средств пенсионного фонда в фонд прямых инвестиций. Но мы же говорим о том, что только государственными деньгами страну не поднять, должен появиться действительно работающий механизм для частных инвесторов, которые будут класть деньги в частные компании. Второй архиважный момент — это ссудный процент. Ссудный капитал, возвращаясь к первоисточникам, есть важнейший инструмент создания стоимости. И он должен создавать стоимость для бизнеса и стоимость для владельца ссудного капитала. Но что мы имеем сейчас? Компетенции нашего бизнеса мы подробно обсудили выше в части наличия знаний и образования. Плюс дорогущее финансирование, которое недоступно рыночным компаниям, т.е. исключаем из темы компании с админресурсом. Что мы получаем на выходе? Банки с огромным размером плохих долгов, с недорезервированием, спад в реальном секторе. При этом наши умные компании с ноу-хау говорят: если я буду платить налоги в бюджет полностью, я разорюсь, потому что мои конкуренты продают дешевле. Правильно, если конкуренты продают дешевле, значит, надо искать бизнес-модель, которая позволит зарабатывать больше. Я считаю, что не надо перекладывать свою неэффективность на потребителя, на бюджет, еще на что-то. А у нас это реальная психология ведения бизнеса. Принцип «невидимой руки» Адама Смита, ведь он и предполагал, что в рыночной экономике остаются только эффективные игроки. Неэффективные должны уйти.

РЗ: А что, по-вашему, должно сделать государство?

Мечел стал первым примером. Надо дать этим неэффективным игрокам либо их владельцам возможность уходить, но способом, не приводящим к коллапсу и умиранию моногородов. И надо реально давать эту возможность уйти, потому что сейчас те принципы реструктуризации долга подразумевают, что кредитные условия изменяются, улучшаются и кредит пролонгируется, чем дольше, тем лучше. Это называется amend and extend. Нельзя до бесконечности, честное слово. РЗ: Анна, вы действительно считаете, что сейчас самое время инвестировать в Россию? Я вижу Россию как один из наиболее интересных рынков на сегодня. Китай переинвестирован. Что нам остается? Принципиальным вопросом для любого бизнеса является наличие платежеспособного спроса. Так вот Россия относится к числу стран с высоким уровнем доходов на душу населения — 56-е место в рейтинге World Bank за 2013 год, 12 700 долларов. Оцениваемая многими как перспективная Индия с доходом на душу населения 1580 долларов в год не демонстрирует платежеспособного спроса, такой уровень дохода убивает любую бизнес-идею, плюс недружественная среда для ведения бизнеса. Что вы собираетесь продавать людям, которые живут на 130 долларов в месяц? Наш бизнес, накручивающий три конца к любым затратам и один из самых неэффективных, просто не сможет выжить на рынке Индии, там нет запаса по марже, прощающего ошибки. Да сколько бы населения в Индии ни было, это экстрасложный рынок, если вы рассчитываете даже на экспортно ориентированный бизнес. Поэтому моя компания специализируется на инвестициях в российский рынок. Надо мной поначалу смеялись, показывали пальцем. Первый вопрос был: деньги где будешь брать, в России инвесторов нету. А тут не успели создать компанию, как сразу началась история с деофшоризацией и репатриацией российского капитала, санкции работают исключительно на меня, вроде как, и иностранным консультантам не дадут с госкомпаниями работать. И выходит, что, кроме как в Россию и Азию, инвестировать сейчас особо некуда, и, кроме как русским, некому обслуживать и консультировать инвесторов, и, вроде, и развитие промышленности будут поддерживать на государственном уровне. Так что я с удовольствием поработаю на благо Родины.

РЗ: Если инвестировать, то в какой сектор в первую очередь?

Инвестировать можно в любую отрасль, в которую вам не страшно инвестировать и в которой доход от инвестиций превысит стоимость ваших денег. Это самый простой ответ. А так стоит посматривать на разные индустрии и на разные компании. Например, долгое время существовала такая иллюзия, что надо срочно инвестировать в порты. Мол, там можно много заработать. На самом деле при ближайшем рассмотрении оказывается, что много заработать там нельзя, а если кто-то и заработал, то случайно в эпоху первоначального накопления капитала. Потому что инвестиционная доходность по портам — это порядка 2% годовых. То есть вам гораздо выгоднее пойти и положить деньги в банк. Волатильность в портовом бизнесе колоссальная. Говорят, что порты — это высокая операционная маржа. Да, но только при условии, если у вас постоянно загружен терминал. А если загрузки нет, то вы сидите с кредитом на покупку порта и медленно становитесь банкротом. А ведь портовый бизнес имеет прямую зависимость от объема железнодорожных перевозок. По ним — та же самая история. Окупаемость вагона — от 13 до 21 года. Причем 21 год — это окупаемость у вагонов, у которых срок службы 22 года. При этом возврат инвестиций от 11 до 14%. Плюс корреляция больше 80% с уровнем промышленного производства. Зачем вам такой бизнес, если вы не добываете уголь, который вам по любому надо хоть как, но вывезти?

РЗ: А что вы думаете по поводу рынка редкоземельных элементов?

В целом горнодобывающая промышленность — очень интересная и непростая тема, там нет линейных решений. Я очень люблю эту отрасль, и в ней есть немало хороших проектов, при условии, что вы понимаете эту индустрию и бизнес. Вообще, говорят, растет производство в Азии — покупайте металлургов в России. Так что мы и тут в отличном положении. Россия уникальна по запасам своих ресурсов, и, как мне кажется, не всегда эффективно ими пользуется и не очень эффективно в них инвестирует, есть потенциал роста. В сегменте есть и уголь, и разные металлы, цветные, редкоземельные, драгоценные. И по каждому виду запасов очень разная инвестиционная история. Размер рынка, применение металла и т.д. обеспечивает разные показатели для инвестора. Есть металлы, которые редко встречаются, а есть те, у которых весь объем мирового рынка крошечный. Есть категории добываемых ископаемых, у которых рынок гигантский, но только там очень большая чувствительность к затратам и очень небольшая маржа. Поэтому с рынком металлов и полезных ископаемых надо разбираться, с каждым по отдельности — где он применяется, где используется, какой объем и т.д. РЗ: И последний вопрос, Анна. Вас, наверное, часто спрашивают: зачем вам нужно много денег? На самом деле думать о высоких материях можно тогда, когда решены базовые насущные потребности. Когда я поступала в институт, у меня была одна пара джинсов и один свитер. Так вот, я так больше не хочу. Я не стесняюсь честно зарабатывать себе на жизнь. Я живу каждый день, как последний. И я хочу успеть все, потому что завтра может не быть. Если мне когда-нибудь будет 90 лет, вряд ли я смогу покататься на спортивном мотоцикле. Моя работа, моя жизнь, мои интересы делают меня счастливой. И еще более счастливой я становлюсь, когда делаю разные хорошие дела для других людей. А счастливый человек делает мир лучше.